コンセプト

火災保険はこんな時にも使えます!

みなさんの多くは、大切なご自宅に「火災保険」はご加入頂いていると思います。

ご加入の際に、簡単な説明と火災保険に入ったという安心感から、ご加入保険の「約款」には

殆ど目を通していない方も数多くいらっしゃることと思います。

今回は、ご加入している「火災保険」で屋根の修理や外壁の修理費用もできる

可能性もあるというお話をしていきたいと思います。

この機会に、お客様がご加入頂いている「火災保険」の内容(約款)も是非見直して頂けたら幸いです。

おすすめポイント

1

◆火災保険とは◆

火災保険はご存知の通り、火災の場合だけではなく偶発的に起きた事故や災害によって住まいや家具が受けた損害を補償してくれる保険です。

火災保険は補償内容によっては、、その他の自然災害や水濡れ、盗難による損害も幅広くカバーしてくれる、頼もしい「住まいの保険」なのです。

もし既に火災保険に加入されている方は、実際にご加入されている補償内容(証券)とも照らし合わせながらご覧ください。

火災保険を知るポイントは「補償対象」と「補償範囲」です。

2

◆補償内容とは◆

火災、落雷、破裂・爆発による損害、風災・雹(ひょう)災・雪災による損害を補償する、これらによる損害のほかに盗難・水濡(ぬ)れ・車両の飛び込み等による損害を補償するプランや、さらに破損・汚損等まで補償するプランもあります。

ご自身のご加入頂いている保険証券の内容をもう一度確かめてください!

◆ご注意◆

火災保険では、地震・噴火またはこれらによる津波を原因とする火災損害(地震等により延焼・拡大した損害を含みます。)については補償外の為、保険金が支払われません。

これらの損害を補償するためには、別途「地震保険」にご加入いただく必要がありますので注意してください!

火災保険の補償となる対象は「建物」と「家財」

火災保険ってどこまでが補償の対象になるの?と知らない方も多いですが、補償対象は、大きく「建物」と「家財」の2つに分けられます。

「建物」は建物本体や、建物についていて簡単には動かせないものを指し、「家財」は日常生活用の動産・すぐに動かせるものを指します。

保険会社や、保険商品によって異なる場合もありますが、以下が一例です。

| 建物 | 建物本体、電気、ガス、冷暖房設備その他の付属設備、浴槽、ガス台、棚、門、塀、垣、物置、車庫その他の付属建物 |

|---|---|

| 家財 | 家具(テーブル、ソファーなど)、家電製品(テレビ、パソコンなど)、洋服、自転車※など |

※自転車などの家財を建物の外に持ち出しているときに、盗難などの被害にあった場合は、補償の対象とならないこともあるのでご

注意ください。

これら以外にも、特約をつけることで高額な貴金属や預貯金証書なども、一定額補償を受けることもできますし、また、火災保険は加入の際に補償の対象を「建物のみ」、「家財のみ」、「建物と家財」のいずれか選ぶことも可能です。持ち家や賃貸などそれぞれの住居環境に応じて「補償対象」を決めることができます。

では次に「補償範囲」についてご説明いたします。

火災保険の補償となる内容・範囲:火災保険は火災以外にも対応できる

火災保険に加入すると、指定した対象物が何かしらの被害に合った場合に補償を受けることができますが、どういった被害であれば補償されるのか、今度は「補償範囲」についてご説明します。

火災保険ですので、補償の範囲は火災で被害に合ったときだけ補償してくれるというイメージを持っている方もいらっしゃるかもしれませんが、火災のほかにも幅広い範囲の損害にも対応してくれます。

契約内容にもよりますが、一般的に火災・落雷・破裂・爆発や、風災・雹災・雪災、水災(洪水、高潮、土砂崩れ)などの自然災害、盗難や水漏れ、その他突発的な事故による損害など、補償範囲はとても広いです。

このように、火災保険は契約内容によって、火災以外の範囲も大きく補償してくれますので、既にご加入されているのであれば、どんなときに補償してくれるのか、「補償範囲」をしっかりと把握しておくが大切です。

3

◆申請条件◆

◆火災保険の必要性

日常にはたくさんのリスクが潜んでおり、自分が気をつけていても偶発的な事故などに遭遇することも考えられます。こうした事故や災害は「巻き込むかもしれない」、「巻き込まれるかもしれない」ということを想定したリスクへとして備えが必要になります。

その一つが火災保険になります。

特に注意したいのは、「近隣の火災に巻き込まれる(もらい火)」、「地震による火災被害など」です。

◆もらい火では補償されないことも!

もらい火は隣家などの失火により延焼被害を受けることですが、じつは「失火責任法」により、相手の重大な過失がある場合でない限り、損害賠償請求ができないと定められています。

「火災保険と損傷は関係ないのでは?」

こう思われるかもしれませんが、保険の条件を満たしているのであれば、火災保険金が支払われるので自己負担を減らすことができます。もちろんそのためには請求できる条件を知っておかなければいけません。

◆火災保険を請求条件

火災保険を請求できる条件とは?見極めるポイント

壊れた理由が明白でも、保険の対象外になることもあります。

例えば、20万円未満の工事の場合には保険金が支払われません。

多くの保険では免責金額が設定されており、自己負担分があるのです。

もし20万円未満の工事であれば保険適用が不可能です。

しかし実際には屋根や外壁の工事で足場を組むのであれば20万円を超えることが多いです。

申請も災害を受けてから「3年以内」であることが保険法で定められています。

自費で修理をしている場合でも3年以内なら請求書を元にして申請することもできます。

逆に、3年以上経ってしまっているなら、修理の有無を問わずして保険申請はできません。

先ずは申請が認められるケースは、

●自然災害による損害であること

●災害を受けてから3年以内であること

●損害額が20万円以上であること

損傷個所について

損傷個所について

●屋根の損傷

●外壁の損傷

●外構の損傷

◆屋根の損傷

補償条件の中には、屋根の損傷も含まれています。

例えば、強風によって棟板金が外れてしまったり浮いてしまったりすること、屋根の瓦の飛散やずれなどが対象です。

台風で強風が吹いているときには、瓦や屋根が吹き飛ばされたり、飛来物によって瓦にずれが生じることがあるのです。

屋根を修理しようとしているなら、屋根の損傷が強風が原因かどうか確認してみましょう。

注意点として、風災であれば補償の対象となるのですが、竜巻では範囲外となっているケースもありますので注意してください。

◆外壁の損傷

外壁の損傷であっても保険が申請できます。

強風のときに飛来物が壁に穴をあけてしまったり、場合によっては窓が割れるということもあります。

もし外壁のクラックがあるのであれば、地震を起因としている可能性があります。

その場合には、地震保険に加入しているなら保険の申請が可能です。

地震保険への加入の有無やクラックが発生した時期によって適用の可否が判断されます。

◆フェンスなどの外構

フェンスやカーポートなどの外構部でも保険申請に通ることがあります。

車がぶつかって外壁に損傷があり、割れたり穴が開いたりすることがあります。

フェンスやカーポートが曲がってしまうこともあるでしょう。

もしシャッターがあれば、車と衝突して曲がることはよく見かけます。

門やフェンスなども保険の「建物」に含まれているので対象にならないか確認してみましょう

保険金が支払われない場合

今度は保険金が支払われないケースで主な理由として以下のものがあります。

●経年劣化の原因の場合

●地震や津波の原因の場合

●故意である場合

どのような理由なのか、説明いたします。

◆経年劣化

劣化によるヒビや穴の場合には、火災保険の申請はできません。

外壁の場合では、一般的な外壁塗装は補償対象外です。

外壁は目安として10年ごとに塗り替えて美観を保つようにしますが、保険申請できるのはあくまで「損傷」を受けた部分です。

全体を塗り替えるような場合には適用されません。

さらに、経年劣化か損傷なのか判断が難しい例として、屋根や雨どいの損傷があります。

棟板金や屋根材のずれなどは、経年劣化なのかそれとも風災などで損傷を受けたのか判断されます。

鑑定士が現場を調査して判断しますが、ヒビが入っている周辺の状況も合わせて調査します。

例えば、棟板金は金属でできているので、熱の膨張が繰り返されると歪んでくることがあります。

結果として浮きが生じてそこから雨漏りが発生するのです。

しかし風災の影響ではなく、天候の変化によって浮きが生じたと判断されると火災保険が適用されません。

瓦のヒビも判断が分かれやすいポイントです。

もしヒビが入って年数が経過しているのであれば、風災ではなく経年劣化によるヒビと判断されることがあります。

ヒビが入っている周辺ですでに修理した部分があれば、経年劣化によるヒビは修理されているので、新しいヒビは風災によるものと判断されることもあります。

いずれにしても鑑定人が経年劣化と判断すると、保険金は支払われません。

◆地震や津波の損害

地震や津波の影響による損害は火災保険の対象外です。

火災保険とセットで入れる「地震保険」に別途加入して初めて補償されますので、地震にも備えたい場合は地震保険にご加入ください。

ただし、地震保険はこれ単体では加入することはできず、必ず火災保険と合わせて加入しなければなりません。

また自然災害でも水害(洪水や高潮)のリスクに備えるには、水害補償に加入している必要があります。

水害による損害を受けても補償に加入していないなら保険金は支払われませんので注意してください。

◆故意の場合

当たり前の点ではありますが、故意に損傷が起こされたのであれば対象外です。

つまり火災に巻き込まれ大きな損害が発生しても、相手に重大な過失がなければ、請求することができず、自分が加入している保険で対応するしかないということです。

◆風災に認定される

風災が原因となる損傷であれば保険申請ができます。

風災や雹災と認定されるのは以下の条件です。

●風災:最大瞬間風速20m/秒以上

●雹災:直径5mm以上

上記の条件であれば、風で窓ガラスが割れたり外壁や瓦が損傷されたときに風災の被害の対象となります。

もしぶつかってきたものがあっても、風速20m/秒未満の場合であれば対象ではありません。

風速20m/秒以上の風が吹いていたのであれば、屋根や大壁など複数の工事で補修しなければいけないことが多いでしょう。

4

◆保険適用の実例◆

◆火災保険を使ったリフォーム例

火災保険を使ったリフォーム実例をご紹介します。

大雪による、雨どいの歪み・瓦のズレ・室内雨漏りを修理した事例です。

雪により瓦がずれて落ちそうになっているて、お客様が自力である程度修復しましたが、それ以上は不可能。

室内も瓦のずれによる雨漏れで、クロスにシミが発生している状況。

≪被害状況≫

●雨どい―屋根に積もった雪が落下し、重みで歪んでしまっている。

●瓦-ずれて瓦の鼻先(外側)が揃っていない。

●雨漏れ-瓦のずれが原因で雨漏れ、室内クロスにシミが発生している。

■瓦の張替え作業

古い瓦を剥がし、瓦を引っ掛ける桟木も付け替えて、土台から取付け修理。

●雨漏りによる壁の張替え工事。

●クロス、その下の木板も水分を含んで痛んでいたので張替え修理。

◆工事でかかった費用

雨どい交換工事、瓦ズレ固定補修工事、雨漏り張替え工事、仮設足場費、廃材処分費などを合計して、115万円でした!

お客様が加入していた火災保険から支払われた金額は、

<基本の補償「風災・雪災」87万円>+<費用の補償「災害時諸費用」29万円>=116万円でした。

自己負担ゼロで、修理費を火災保険でカバーすることができました!

5

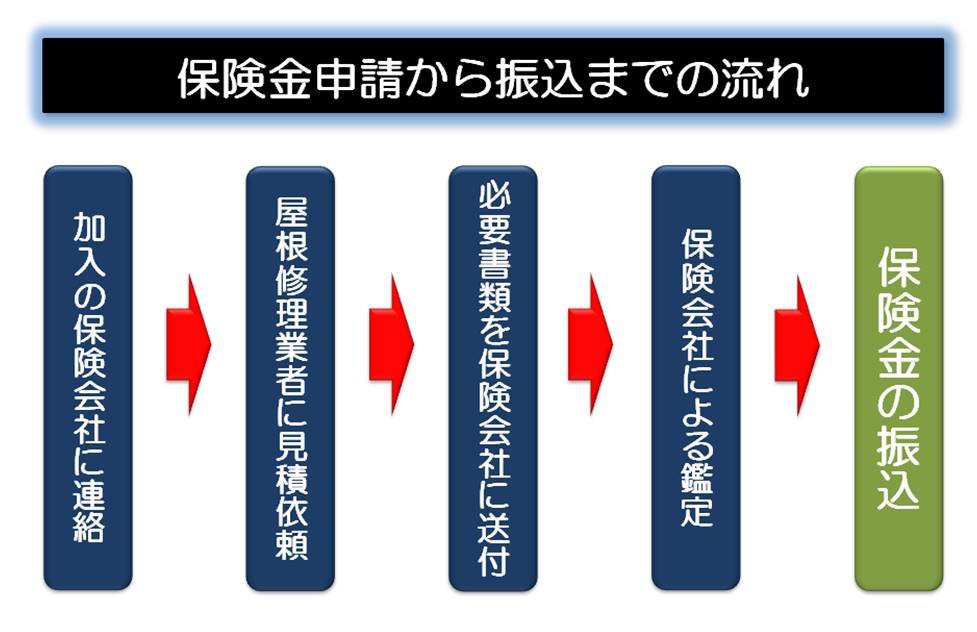

◆申請から保険金取得までの流れ◆

火災保険の申請から支払いまでの流れを説明します!

火災保険 保険金請求手続きの流れ

火災保険は、前に説明の通り火災による損害だけではなく、風災や水災、落雷、雪災、雹(ひょう)災など、契約内容に応じて、さまざまな自然災害による損害も保険金支払いの対象になります。

ただし、契約者から「保険金請求」がなければ、支払われません。

つまり、火災保険に加入している建物や、家財が被害を受けたら、自ら「保険金の請求手続き」をする必要があります。

では、実際に損害を受けた場合、どのようにして保険金を請求するのか、流れをお話しします。

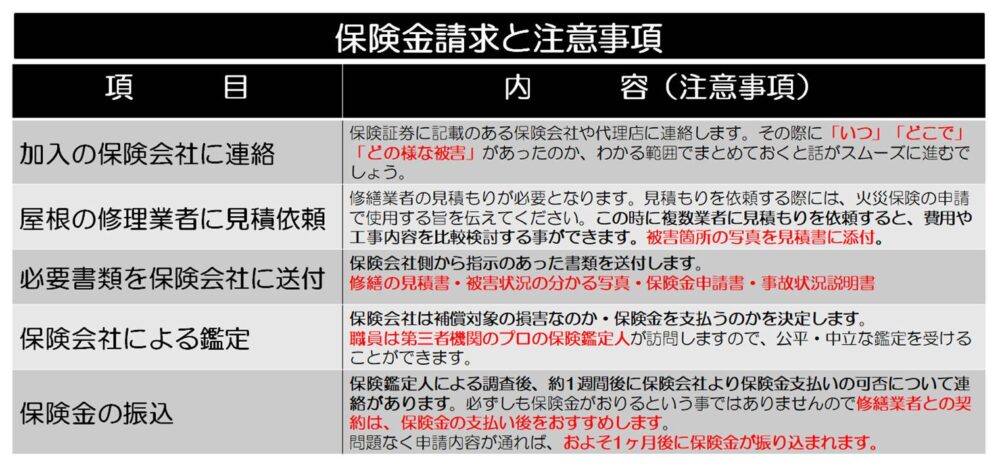

◆保険請求までの手続きの流れ

①損保会社へ連絡

損害を確認したら、まずは速やかに損保会社や、加入した代理店に連絡します。

連絡先は、保険証書や契約のしおりに記載されています。

また、事故受付用のWEBサイトが用意されている場合は、そのページから直接、被害状況等を入力することができます。

【保険会社へ連絡する内容】

契約者氏名、証券番号、事故の日時や場所、事故の状況や原因、損害の程度、連絡先などを連絡します。

②屋根の修理会社に連絡して破損状況や見積書をお願いします。

③損保会社からの回答、案内

加入している火災保険の契約内容を確認、補償の内容や、今後の進め方についての説明を受けます。

後日、保険金の請求に必要な書類が送付されてきますので損害の内容を明記します。

④必要書類の送付

保険金の請求に必要な書類を手配し、損保会社に送付します。

損害状況によっては、「罹災(りさい)証明書」などが必要になる場合もりますのでご確認ください。

また、損害箇所の写真の提出などが求められるケースもあるので、事前に用意しておくと良いと思います。

⑤損保会社の鑑定

保険会社は補償対象の損害なのか・保険金を支払うのかを決定します。

職員は第三者機関のプロの保険鑑定人が訪問しますので、公平・中立な鑑定を受けることができます。

⑥保険金の支払い

保険金額が確定したら、契約者の了解を得たうえで入金されます。

入金後は、支払い金額の明細などが届くので、契約通りに支払われているか確認する事が大切です。

6

◆まとめ◆

火災保険は、わたしたちの「住まいと生活を守る」大切な保険です。

住まいや家具などの資産を一瞬の事故で失うリスクに備え、もし災害にあってしまったときは、少しでも早く被害から立ち直るサポートをしてくれます。

暮らしの中で考えられる、さまざまなリスクに備えるために、火災保険の加入の検討は非常に大切です。

補償範囲は多岐に渡りますので、加入した火災保険がどこまでをカバーしてくれるのか、専門家に相談することをおすすめします。

※屋根・外壁の修理リフォーム専門企業の「グラスビトウィーン」では、皆様のリフォームについての

「困った」や「お悩み」を全力でサポートさせて頂きます。

地域密着企業で、創業47年の実績と経験で皆様のご希望にお答えいたします!

ご安心してお任せください!

屋根・外壁リフォーム専門会社の「グラスビトウィーン」では、

最新鋭のドローンを使った上空からの映像により屋根や外壁の隅々まで点検することができます。

是非この機会に、お気軽にご相談ください!

社員一同お待ちしております。

お気軽にご相談ください

フォームからのお問い合わせはこちら

お問い合わせ